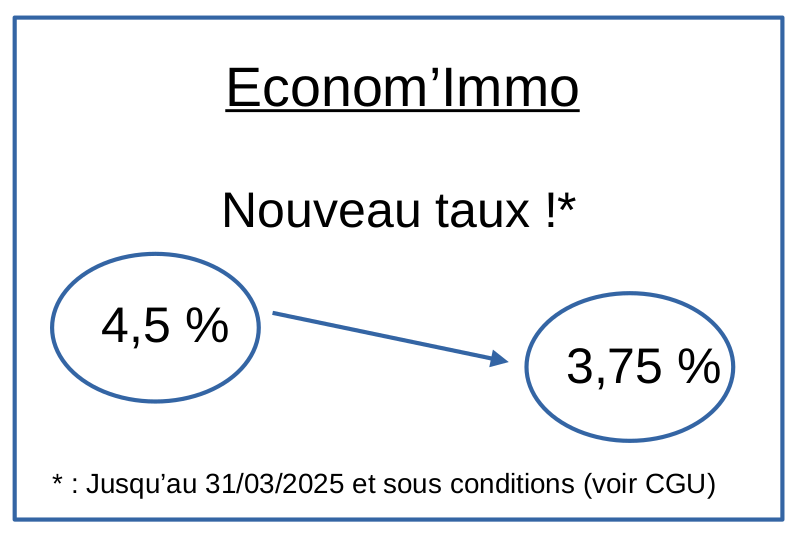

Un courtier immobilier affiche cette promotion sur sa vitrine web et physique :

Calcul de l'évolution des taux

Calculer un taux d'évolution

Calculer une évolution consiste à appliquer un taux d'évolution (en \(\%\)) à une valeur de départ. Une évolution peut être soit une augmentation , soit une diminution :

Quelle est le pourcentage de diminution du taux que propose ce courtier immobilier ?

Calcul intuitif des intérêts d'un prêt

Admettons qu'une personne lambda ait été attirée par cette offre, et décide de faire une simulation de crédit avec les données suivantes :

-

capital à emprunter : \(200 \ 000 \text{ €}\)

-

durée du crédit : \(20 \text{ ans}\)

-

taux d'intérêt : \(3.75 \text{ %}\)

Quel va être selon vous le montant des intérêts totaux payés une fois le crédit remboursé totalement ?

Calcul plus réaliste des intérêts d'un prêt à annuites constantes

Dans cette partie, on reprendra les valeurs utilisées à l'exercice précédent.

En réalité, le calcul des intérêts en bien plus complexe qu'un simple calcul de pourcentage. Il se fait notamment sur les hypothèses suivantes :

-

l'annuité calculée sera réglée de manière constante sur la durée du crédit

-

les intérêts à l'année \(n\) sont recalculés sur la base du montant restant dû à l'année \((n-1)\)

-

les annuités versées remboursent en priorité les intérêts puis le crédit, avec un pourcentage variable progressivement

L'annuité \(A\) théorique se calcule en fonction du capital \((K_0)\), de la durée de crédit \((n)\) et du taux d'intérêt \((t)\) :

Si on n'exprime pas le taux en pourcentage, mais en valeur réelle, cela donne :

-

Calculer grâce aux données précédentes, quelle va être le montant de l'annuité constante \(A\).

-

En déduire le montant des monsualités \(M\).

-

Quel va être le montant total remboursé au créancier à l'issue de la durée totale du crédit ?

-

Avec ces données calculées, déduire quelle va être la part de intérêts totaux remboursés, en comparaison avec le capital initial emprunté ?

-

Démontrer que cette part des intérêts remboursée ne dépend pas de la somme empruntée, mais uniquement des deux autres paramètres.

-

Que représente en pourcentage, la variation des intérêts payés en comparaison à ce que l'on s'attendait à payer au départ ?

Comparatif de crédit

Grâce à cet outil de comparatif de crédit , vérifiez le résultat trouvé précédemment.